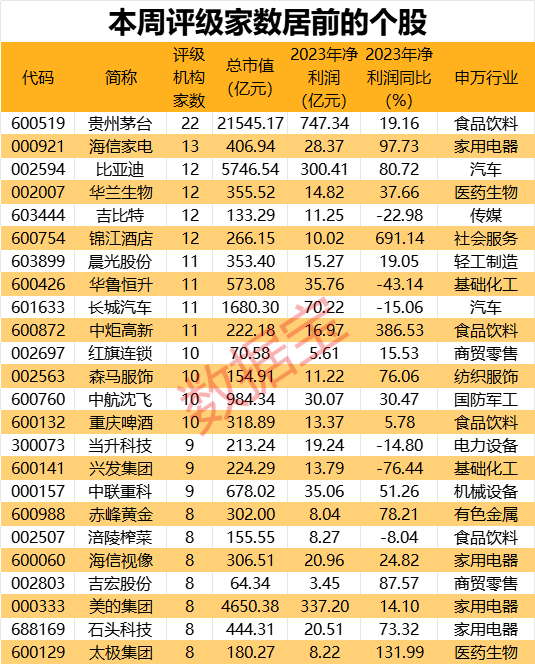

民间配资平台 贵州茅台获机构最多关注 16股获机构上调评级 30股上涨空间有望超50%

证券时报·数据宝统计,4月1日至4月3日,64家机构合计进行1203次评级,共计484股被券商研报覆盖,获“买入型”评级(包括买入、增持、强烈推荐、推荐)。

贵州茅台获机构最多关注

本周,机构关注度最高的是贵州茅台,达22家;其次是海信家电,有13家机构关注。另外,比亚迪、华兰生物、吉比特、锦江酒店均有12家及以上机构关注。

“股王”贵州茅台2023年度营收净利双双实现两位数增长,营业总收入实现1505.6亿元,同比增长18.04%;利润总额首次突破千亿元,达到1036.63亿元,其中归母净利润747.34亿元,同比增长19.16%。

贵州茅台营收增速创下2019年以来新高,业绩超出公司年度15%的经营目标,平均日赚超2亿元。对于2023年营业收入变动原因,主要是销量增加、销售渠道、产品结构变化及主要产品销售价格调整。

2023年公司销售费用骤增40.96%,品牌影响持续增大。过去一年公司动作频频,产品提价,推出酱香拿铁、酒心巧克力、茅台鸡尾酒等新品,不断“出圈”,进一步争夺市场,成果显著。

同时,公司拟每10股派发现金红利308.76元,合计拟分红387.86亿元,再创新高。自2001年8月贵州茅台登陆上交所以来,股价翻了50多倍,累计派发的现金红利更是高达2326.54亿元,派现融资比超过10000%,高居A股上市公司之首。

贵州茅台高增的业绩超出了诸多机构的预测。数据显示,自2023年10月以来,53家券商预测贵州茅台2023年净利润在747亿元以下。华福证券表示,贵州茅台2023年超额完成目标,2024年高质量增长可期,给予公司2024年32倍PE,对应目标价2257元,维持“买入”评级。

海信家电2023年业绩同样不俗,实现营业收入856亿元,同比增长15.5%;归母净利润28.37亿元,同比增长97.73%,业绩增速领跑家电行业。今年以来,海信家电大涨超57%,股价创出历史新高。

另外,公司拟每10股派发现金股利10.13元,合计现金分红比率为49%。开源证券表示,公司分红比例维持近一半,看好盈利能力继续提升,维持“买入”评级。

16股获机构上调评级

本周,16股获机构上调评级,其中浙商证券上调北特科技至买入评级。

北特科技主要业务包括底盘零部件业务、铝合金轻量化业务、空调压缩机业务三大板块。公司是汽车零部件细分龙头,得益于铝合金轻量化产品的量产爬坡和底盘零部件高精密业务的稳步上升,2023年公司实现营收净利均增长超10%,其中公司铝合金轻量化业务实现营收1.27亿元,同比增长182.12%。

在2023年年报中,北特科技首次提出“汽车零部件业务为基石,人形机器人业务为未来”的双引擎战略。公司表示其在汽车底盘零部件的生产工艺与人形机器人丝杠产品的生产工艺有较高的同源性。

浙商证券研报表示,行星滚柱丝杠是人形机器人的核心零部件之一,公司积极布局人形机器人产业链,打开成长空间。考虑到公司在人形机器人领域的布局及发展潜力,上调为“买入”评级。

机构预测30股上涨空间有望超50%

数据宝统计,本周获2家及以上机构评级的个股中,有30股最新收盘价较机构一致预测目标价上涨空间超50%,其中朗新集团、博士眼镜机构预测上涨空间超100%。

4月4日晚间,朗新集团发布公告称,公司于4月3日接受多家机构投资者的特定对象调研。在调研中,朗新集团透露,2023“新电途”充电量近40亿度,经营亏损对上市公司净利润的影响约9000万元,度电营销补贴效率同比有所提升。

“新电途”是公司能源互联网平台服务的一个重要入口,公司以“新电途”聚合充电平台为抓手,通过大数据、人工智能、车联网和新能源等技术的融合创新,提供平台建设、停充运营、能源运营、用户运营、资产运营等服务开展“车能路云”业务,助力充电基础设施网络建设和智能绿色出行,目前公司已在湖北、江苏、河南等多个省份的城市开展试点项目或合作方案规划。

华金证券表示,公司作为电力消费领域领军者,将充分受益于电力行业数字化转型的持续深化,同时,公司布局高景气的充电桩和虚拟电厂业务有望增加业绩弹性,此外民间配资平台,以武汉东湖项目为代表的“车能路云”项目将成为公司未来2年内的重要增长点。